热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

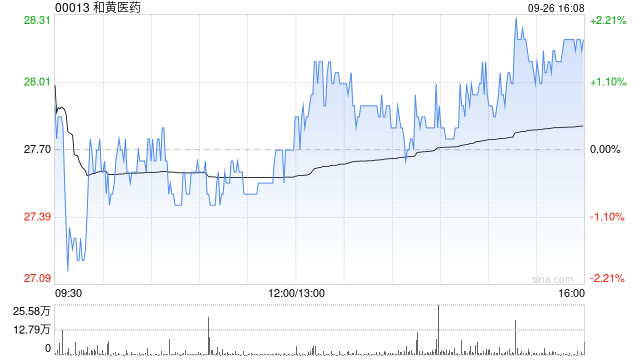

交银国际证券发表研报称,和黄医药(00013)1H24肿瘤/免疫业务超预期,呋喹替尼美国市场快速上量。此外浙江股票配资公司,该公司降本增效成效卓著,2025年盈亏平衡确定性升高。继续给予该公司“买入”评级并选为生物科技行业重点推荐标的之一,目标价40.40港元。

* **放大资金杠杆:**投资者可以利用配资资金放大自己的资金杠杆,从而获得更高的收益。

交银国际观点如下:

1H24肿瘤/免疫业务超预期,呋喹替尼美国市场快速上量:肿瘤/免疫业务收入1.69亿美元(同比-53%,主因去年同期计入武田合作的一次性首付款收入),超此前Visible

Alpha卖方一致预期。肿瘤产品收入增长59%(+64%@CER)至1.28亿美元,主要得益于呋喹替尼美国销售快速放量:1H24销售达1.31亿美元,公司计入合作收入约0.43亿美元;其中2Q销售约8,000万美元,环比1Q5,000万美元显著提升。三款核心品种的中国销售额继续稳步增长:呋喹/索凡/赛沃分别+8%/+12%/+18%(+13%/+17%/+22%@CER)至0.61亿/0.25亿/0.26亿美元。公司维持2024全年肿瘤/免疫业务收入3-4亿美元的指引,并根据1H24情况和2H潜在里程碑收款节奏(欧洲上市和日本获批)预计,最终收入有望落在指引区间的高端。

降本增效成效卓著,2025年盈亏平衡确定性升高:1H24各项经营性费用合计下降28%,其中:1)研发费用下降34%至0.95亿美元,中国/海外分别开支0.80亿/0.15亿美元(1H23:0.89亿/0.56亿美元),主要得益于海外团队调整和研发项目战略重组。公司预计2H24将加大研发投入用于ESLIM-02、RAPHAEL等新启动III期研究,但全年研发费用仍将同比下降。

2)销售及行政费用下降15%,由于公司对支出进行更严格的把控。1H24扣除武田合作收入后的经营亏损为0.61亿美元,相比1H23的1.57亿美元已大幅收窄。随着核心品种国内外销售持续增长,同时进一步降本增效,我们认为公司有望早于此前指引的2025年底实现经营层面盈亏平衡。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 浙江股票配资公司

文章为作者独立观点,不代表股票正规配资网观点